マンション管理組合の健全な運営に役立つヒント集

マンション保険事情

マンション保険は8年前に古いマンション程漏水事故が多発している状況を踏まえて、建築年数による保険料率が導入され、その後も約2年毎に改定されてます。

さらに近年では、台風や水災など自然災害が頻発し保険金の支払いが更に増加しています。特に、水災によりライフラインが停止し復旧のめどが立たず孤立状態となった高層マンションの事故は、記憶に新しいのではないでしょうか。

各保険会社では、保険金の支払いを基に保険料の基本となる料率や補償内容を見直し、2021年1月1日に火災保険の改定を行います。マンション保険も同様に改定されますが、場合によっては保険料がかなり高額になることが予想されます。(各社8月ごろには改定の内容が公開されます) 改定後に満期を迎える管理組合は、早めに見積依頼をして改定前の見積も取得し比較検討することをお勧めします。

さて、近年のマンション保険状況についてですが、大手損害保険会社(4社)は“事故状況による割引”(無事故割引)を導入しています。しかし、その割引基準は各社異なり、その基準が消費者に十分に周知されていない状況が見受けられます。割引率が高いほど保険料は安くなりますので、無駄な出費を抑えるためにも十分な検討が必要です。

そこで各社の割引基準の比較と判断方法について取り上げてみます。

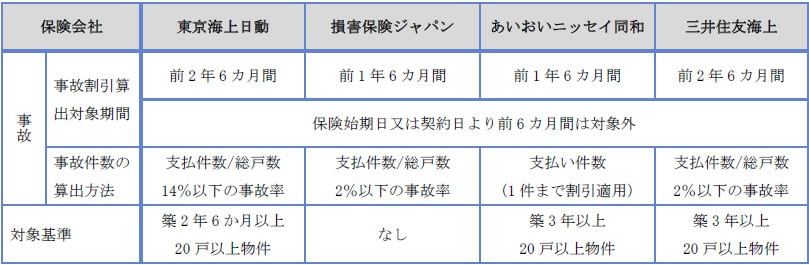

事故状況割引の対象条件

保険始期又は契約日の6か月前の日前1年もしくは2年*の間を対象期間とし、その間の保険金の支払いが無いこと。

<ポイント1>

対象期間が1年間と2年間を採用している保険会社があります。予め、ご契約しているマンション保険の事故支払い履歴を確認しておくことから始めてみましょう。なお、保険始期とは、現在のマンション保険の契約が更新を迎える日(満期日)又は、何らかの理由で他社へ切り替えた契約日になります。保険始期又は契約日から前6か月間は事故状況割引の対象期間外になっております。

保険始期又は契約日の6か月前の日前1年もしくは2年*の間を対象期間とし、その間の保険金の支払いが無いこと。

<ポイント2>

各社の事故状況割引を対象するマンションは以下の表にまとめました。3年以下の築浅マンションは対象としていません。また、総戸数20戸未満のマンションも残念ながら適用対象外となります。唯一損害保険ジャパンだけが割引の適用対象としているので該当するマンションは、見積書の取得は必須となります。

※2020年7月時点の適応条件です。

※東京海上日動は、以下の割引率の適用となります。

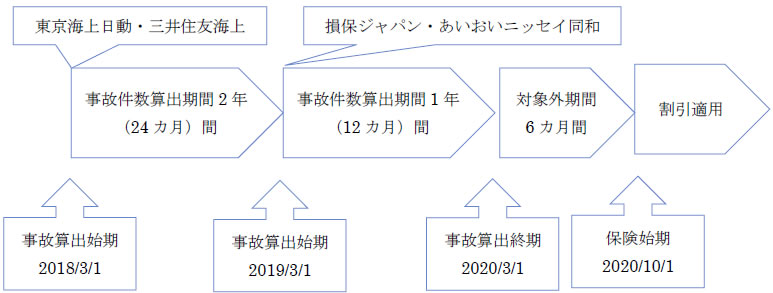

事故割引算出対象期間のイメージ

重要なのはカウントする日時は「保険金支払日」ということです。更に、事故件数算出期間に何回保険金が支払いされているかを累積します。くれぐれも、「事故発生日」ではないので注意が必要です。

共通点として、4社とも保険始期もしくは、満期日の前6か月以内に支払った保険金はカウントしません。割引適用に左右されないのでこの点は安心できます。また、保険始期から算出対象期間前までの保険金支払いはカウントされませんので、こちらも割引適用となります。ただし、保険金の支払いを早めに済ませるように手配が必要です。

ちなみに、無事故状況割引は、各社ともにおおよそ25%引き(東京海上日動は最大57%引き)となっています。保険の基本料率が各社異なるので割引率が大きいから保険料が安いとは限らないので注意が必要です。なお、マンション保険の保険料は、5年前と比較すると約2倍程度高額になっているので、この割引は大きな軽減となります。

この無事故状況割引は、築年数が30年以上経過していても計画的に修繕し事故の無いマンションにとっては割引が適用され有利となります。事故が多発しているマンションは必然的に保険料が高くなり公平性が保たれた制度といえます。保険を使うと割引がなくなるという抑止力を持たせた制度で、皆さんがよくご存じの自動車保険の割引制度とよく似ています。次期の保険料が高くなることを考えると、損害額によっては保険金請求をしないという選択も考慮することになると思います。

最後に今後マンション保険をどのように考えていくべきかをご提示したいと思います。

まずは、現在加入しているマンション保険の事故履歴の確認は必須です。契約中の損害保険会社又は、代理店に問い合わせをすれば確認が可能ですので、すぐに実行できます。

現在加入のマンション保険証券を確認し満期日の確認も必須です。2年以内に満期日を迎える契約であれば、既に事故状況割引の対象期間中になります。また、すでに保険金が何件も支払われている状況であれば選定する保険会社も検討すべきです。いずれにしろ、管理会社任せにせず上記4社の相見積書は取得することを強くお勧めします。

また、自然災害や緊急時の対応策も同様に事前に検討しておくことが重要です。

事故が発生し、「保険で対応できます。」「では、保険でやっといて・・・」と簡単に保険金を請求していませんか?今後は即答せず、一度保留して保険金を請求するか否かの判断をお勧めします。 以上をまとめると、現在の契約の確認。割引の適用対象期間の確認。事故が発生した際の組合負担を検討。また、事故が発生していたら、今後も発生しやすい事故なのか?頻発しているか? 発生しやすいのであれば予見して対応できるか? 等理事会又は、管理組合で事前に対応策を検討し準備しておくことが大切です。それでも事故が発生したらやむを得ないことになりますが…。

-★もう一点ご注意を‼

事故件数の通知義務は契約者にあります。しかも、「告知義務」です。契約時に保険会社へ申告となります。保険会社が変更した際も契約する保険会社へ申告となる。保険会社間では事故発生の情報交換はされません。よって、契約後、告知した内容が誤っていたことなどが判明した場合は、保険金が支払われない又は、契約の取消になることがありますので特に注意が必要です。

マンション保険の契約時には、資料を基に補償内容やポイント等説明を受けて、理解することが重要になります。その際は、わからないことはそのままにせず担当者に質問し、契約の内容をよく吟味したうえで契約することをお勧めします。

また、築30年が経過したら給排水管の劣化状況の把握とそれに伴う修繕及び、長期修繕計画の見直しを是非お勧めいたします。経年劣化による事故の場合は保険金が支払われないことがあります。支払われたとしても頻繁に保険金を請求すると、次の契約の際には保険料が非常に高額になります。

今後も改定の度に、制度が変更になると予想されます。まずは2021年1月の改定に注目し、この機会にマンションにかかわる保険にも情報のアンテナを張っていただければ幸いです。

ファイナンシャルプランナー H.I

(投稿日:2020年07月10日 | カテゴリー:マンションの損害保険)